본 포스팅은 신한금융투자 박신화 강사님의 M&A 강의를 수강하며 작성되었습니다.

통상적인 M&A거래에서 매수자는 매도자 지분 전량을 매수하는게 일반적이다.

매도자 입장에서는,

매도자가 보유한 소수 지분을 투자 회수하기도 어렵고, 향후 경영권 프리미엄이 없는 낮은 가격에 매도해야하기 때문이다.

매수자 입장에서는,

불필요한 경영권 분쟁이 발생할수도 있고, 매도자가 계속 경영에 간섭하려고 한다면 불편하기 때문이다.

하지만, 매도자가 일부 지분을 보유하기를 희망하면서 거래가 이루어지는 경우도 있다.

01. 매도자가 보유한 경영 노하우 활용

- Quadrant PE의 TEEG인수

TEEG 는 Apec 최대의 엔터테인먼트 회사로 실내 엔터테인먼트 1세대 기업으로 분류되며, 아케이드 게임 관련 50년 이상의 노하우를 보유하고 있다.

TEEG의 지분구조는 창업자인 Steinberg와 가족들이 지분 100%소유하고 있는 구조이다.

사업적으로도 우수한 현금흐름과 영업이익률을 갖고 있었고, 오랜 영업이력만큼이나 안정적인 사업 실적을 보여주고 있었다.

하지만 TEEG의 창업자인 스타인버그씨는 80세 이상의 고령이었고, 그의 가족들도 이제 매각을 통해 투자금을 회수하고 싶어앴다.

글로벌 사모펀드인 Quadrant PE가 TEEG의 인수에 적극 뛰어들었는데, 다만

1. 실내 엔터테인먼트라는 사업이 Quadrant PE에게는 다소 생소했고,

2. TEEG를 맡을 전문 경영인을 구할 수 없다

는 문제점이 있었다.

이에 Quadrant PE는 아래와 같은 인수 구조를 제안한다.

Quadrant PE가 51%의 지분을 매입하고, Steinberg Family가 49%의 지분을 보유하도록 한다. Steinberg Family는 경영에 계속 참여하여 창업주가 가진 50년 이상의 산업 전문성과 노하우를 활용하기로 한다.

대신 향후에 Steinberg Family의 지분을 우선적으로 매수할 수 있는 권리를 확보한다.

이런 구조는 Steinberg Family에게도 나쁘지 않았는데,

아시아지역에서 포트폴리오기업의 지역 확장에 다양한 경험과 노하우를 보유한 Quadrant PE로 인해 TEEG의 사업이 더 커질 수 있다면 Steinberg Family의 투자 이익도 더 커질 수 있기 때문이다.

이처럼 매수자가 매도자의 경영 노하우를 활용하고자 할 때 M&A 후에도 기존 지분을 보유하도록 하기도 한다.

02. 매도자와 피인수기업의 기존 영업 관계 유지

- 삼성전자의 iMarket Korea 매각, Hahn&Company의 대한항공 기내식 사업 인수

최근 일감몰아주기 규제 회피를 위해 많은 대기업의 자회사들이 M&A시장에 출회하고있는데,

이런 회사들의 공통점은 해당 자회사의 매출의 대부분이 해당 그룹에서 발생한다는 것이다.

이런 회사들의 경우 M&A 후 그룹 매출이 발생하지 않는다면 피인수그룹의 가치가 크게 훼손 될 수 있어서 위험부담이 있다.

이에 매수자들은 해당 그룹사가 계속해서 피인수그룹의 주주로써 잔류함으로써 안정적인 영업관계를 지속하기를 원한다.

i market korea는 삼성그룹의 계열사들이 출자하여 설립한 MRO(구매대행)기업이다.

2010년 삼성그룹의 매출비중이 63.1%에 이를 정도로 삼성그룹에 대한 영업 의존도가 매우 높았고,

이런 매출 구조가 공정거래법상 일감 몰아주기와 중소기업 상생 논란을 빚게 되면서

삼성전자는 iMarketKorea를 매각하기로 결정한다.

인수자인 interpark는 다음과 같은 인수구조를 설계한다

iMarket Korea가 인터파크에 매각된지 10년이 지났지만 삼성그룹은 여전히 8.1%의 지분을 보유하고 있고, 아직도 많은 영업관계를 유지하고 있다.

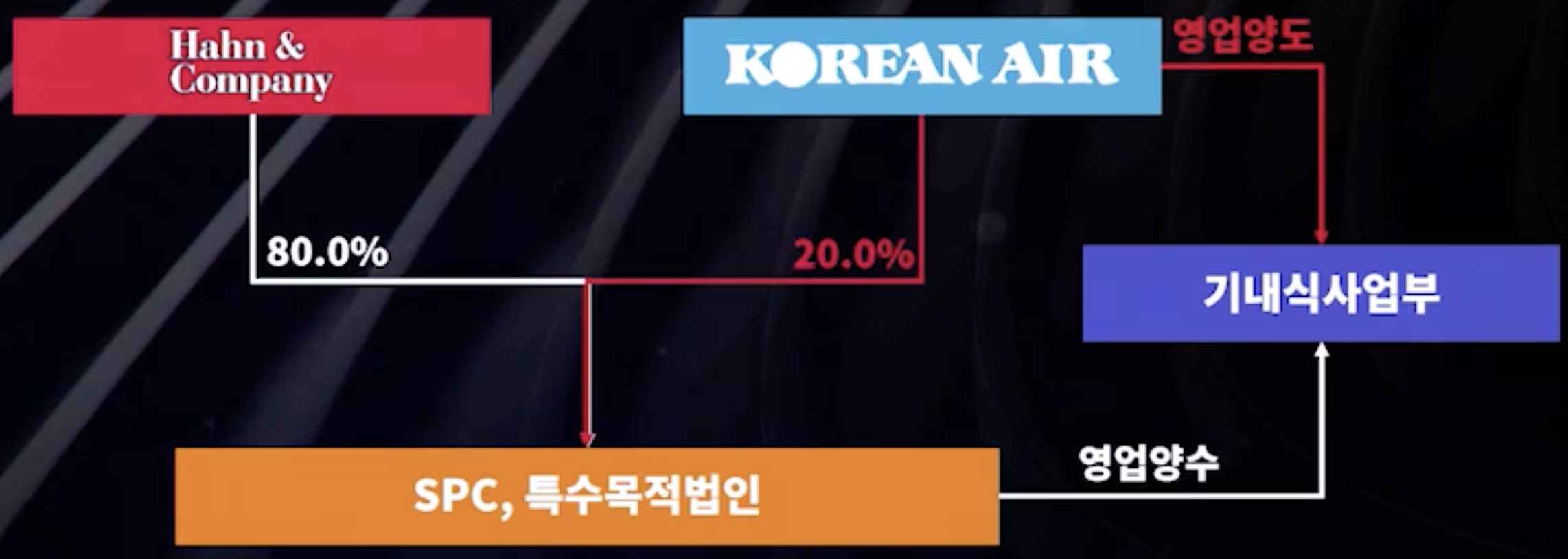

이와 비슷한 사례는 Hahn&Company의 대한항공 기내식 사업 인수이다.

대한항공은 2020년 8월 유동성 확보 및 재무건전성 개선의 목적으로 기내식 사업을 약 1조원에 Hahn&Company에 매각한다.

기내식사업을 매수할 때 Hahn & Company의 가장 큰 고민은, 매각 후에도 대한항공이 기내식사업에 대한 지속적인 영업관계를 유지해줄지 여부였다.

이와 같은 문제 해결을 위해 Hahn & Comapny는 아래와 같은 인수구조를 제안한다.

이로써 대한항공과의 지속적인 전략적 영업관계 유지를 기대할 수 있게 된다.

3. 매도자의 진술에 대한 책임을 강화

- PRASAC인수, POSCO특수강 인수

매도자와 매수자의 피인수기업 가격 협상에서 가장 첨예한 갈등이 나타나는데,

이 차이가 M&A과정에서 좀처럼 좁혀지지 않는 경우,

매도자가 M&A 후에도 지분을 일부 보유하도록 하고 투자금 회수를 지연시켜 매수자의 진술책임을 강화하기도 한다.

KB국민은행의 PRASAC 인수거래와 세아베스틸의 POSCO특수강 인수 거래가 이런 사례이다.

매도자가 일부 지분을 유지하도록 하고, 매도자가 언급한 피인수기업의 실적 전망치 달성 여부를 확인하고, 이에 대한 책임이나 성과 분담이 가능한 구조를 설계한다.

이와 관련된 조항이 Earn Out 조항(성과연계인수금액 조정 조항)인데 다음 시간에 더 자세히 살펴본다.

'경제, 경영 > M&A' 카테고리의 다른 글

| Deal Structuring (7) 자회사의 지분 100%를 확보하는 두가지 방법 (0) | 2021.08.12 |

|---|---|

| Deal Structuring (6) 역삼각합병 (0) | 2021.08.11 |

| Deal Structuring (5) 지주회사의 손자회사 인수 (0) | 2021.08.10 |

| Deal Structuring (4) 공동 인수 후 분리소유 (0) | 2021.08.07 |

| Deal Structuring (3) 구주 인수 vs. 신주 인수 (0) | 2021.07.31 |