본 포스팅은 신한금융투자 박신화 강사의 강의를 정리하며 작성되었습니다.

경영권을 안정적으로 행사할 수 있는 환경이라면

취득 지분율을 최소하하여 인수대금을 줄이는 것이 재무적인 관점에서 유리할 수 있다.

그럼에도 불구하고 피인수기업을 100% 자회사로 만들어야 하는 상황이 있다.

1. 공정거래법 등 법률이 요구하는 지배구조 정비

2. 완전 자회사화를 통한 안정적인 경영 체계 확립 및 시너지 강화

3. 그룹 내 타 기업과의 합병을 위한 사전 정비

피인수기업을 100% 자회사로 만드는데는 1. 포괄적 주식교환 2. 주식 공개매수 라는 두가지 방법이 있다.

01. 포괄적 주식교환

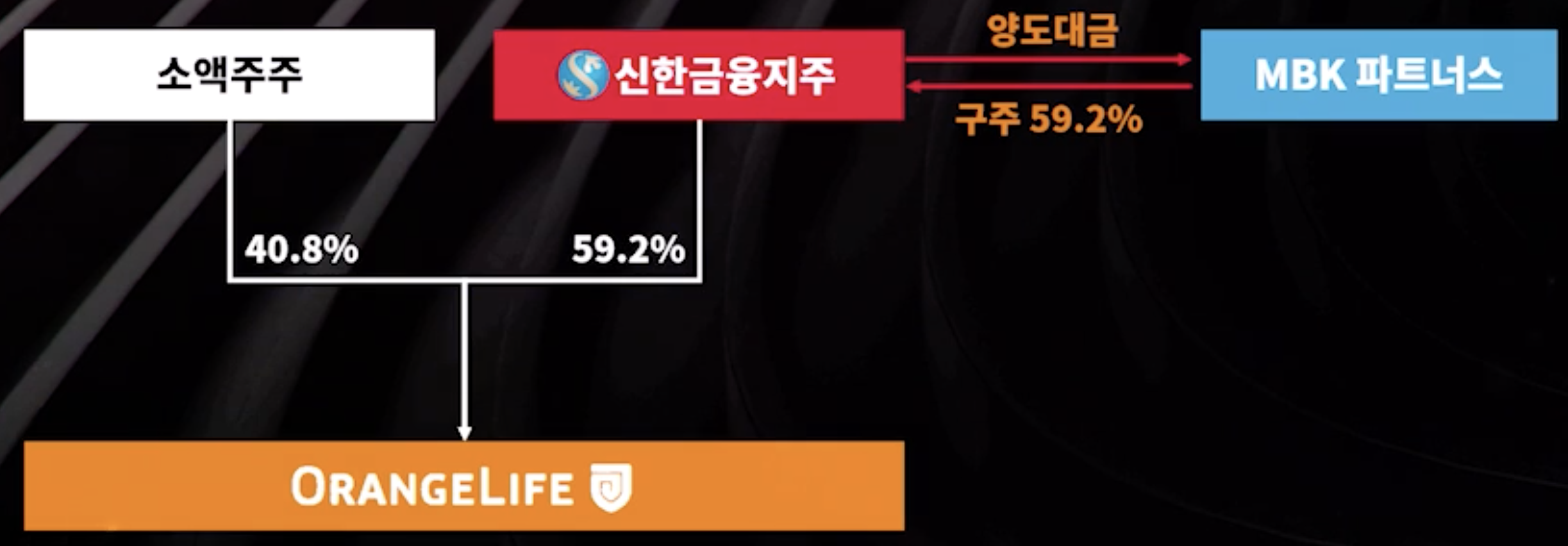

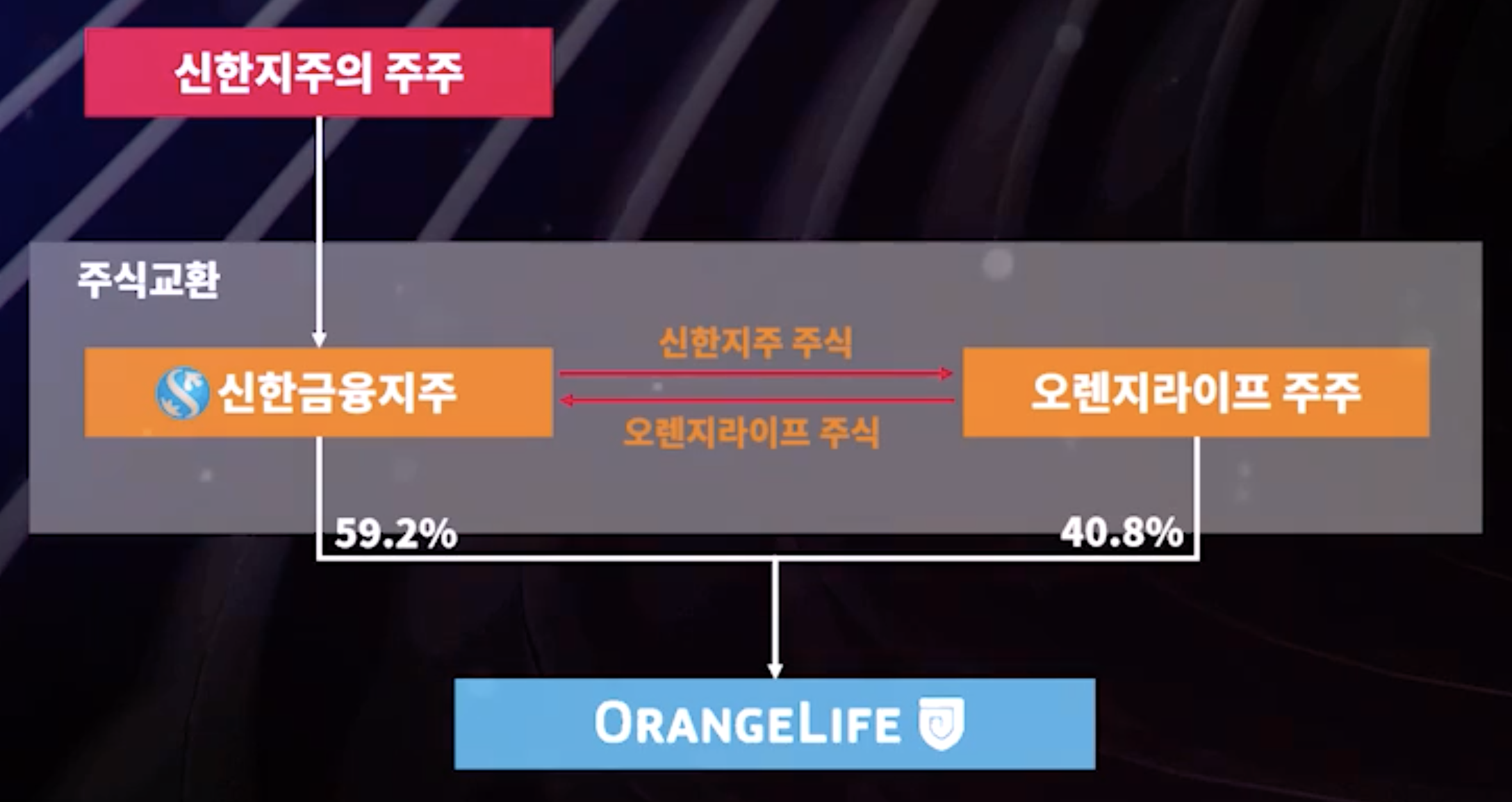

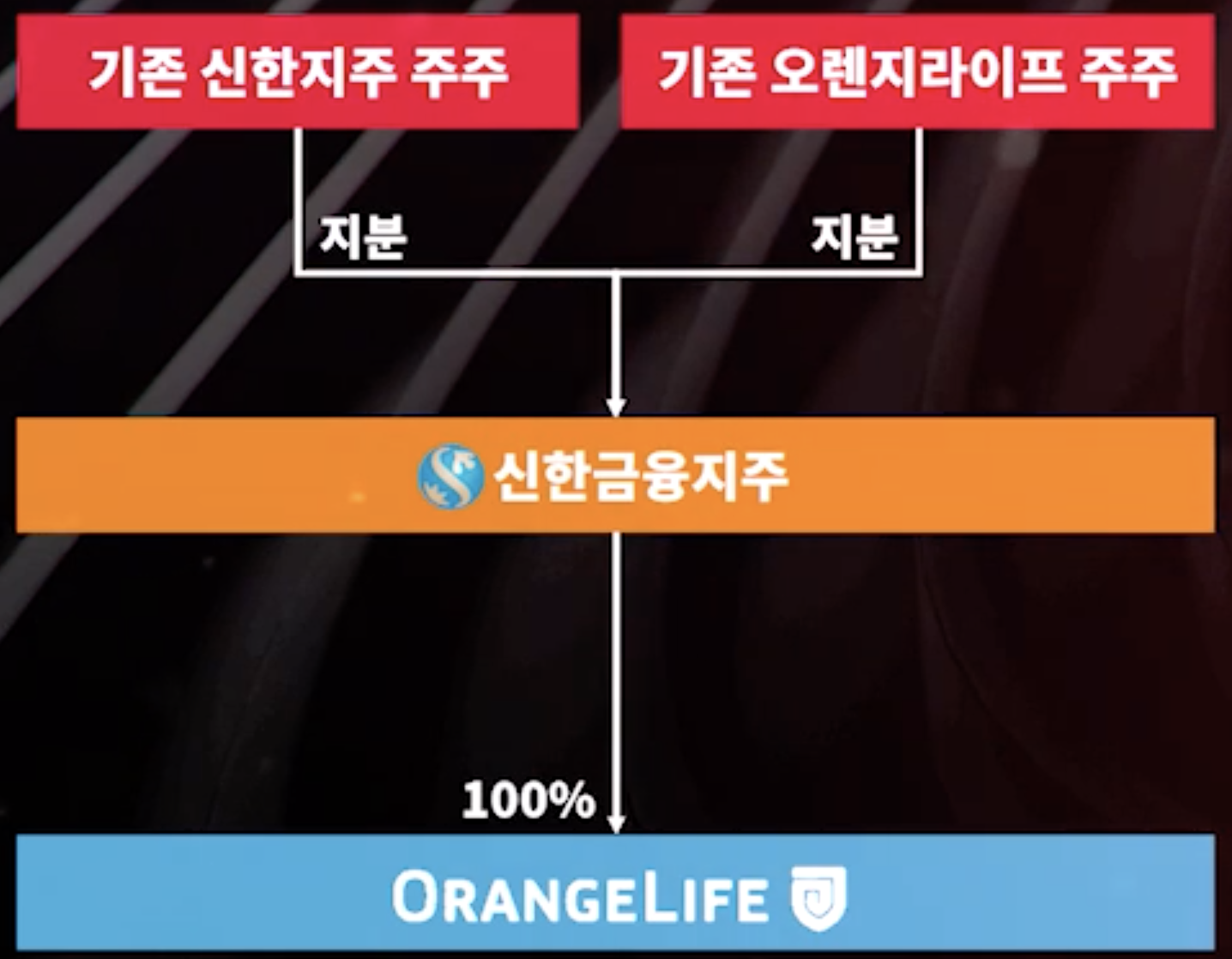

- 신한금융지주의 오렌지라이프 인수

신한지주는 오렌지라이프를 인수할 때 완전 자회사로써 인수하고자 하였다.

그 이유는,

1. 신한금융지주는 그동안 은행, 카드, 생명 등 모든 자회사에 대해 100%지분을 보유해왔고, 이 전통을 깨고 싶지 않았다.

2. 신한금융지주가 오렌지라이프를 인수할 때는 신한생명과의 합병을 염두해두었는데, 오렌지라이프가 상장기업으로 유지될 경우

주주총회 결의에 불확실성, 합병에 반대하는 주주들의 대규모 주식매수청구권 행사 등 불필요한 자금 지출이 발생할 가능성이 있었다.

이에 신한금융지주는 포괄적주식교환을 통해 오렌지라이프를 완전 자회사화 하기로 한다.

일반적으로 포괄적주식교환은 주주총회의 특별결의를 득하도록 하고, 반대하는 주주에 대해서는 주식매수청구권에 응해야 한다.

02. 주식공개매수

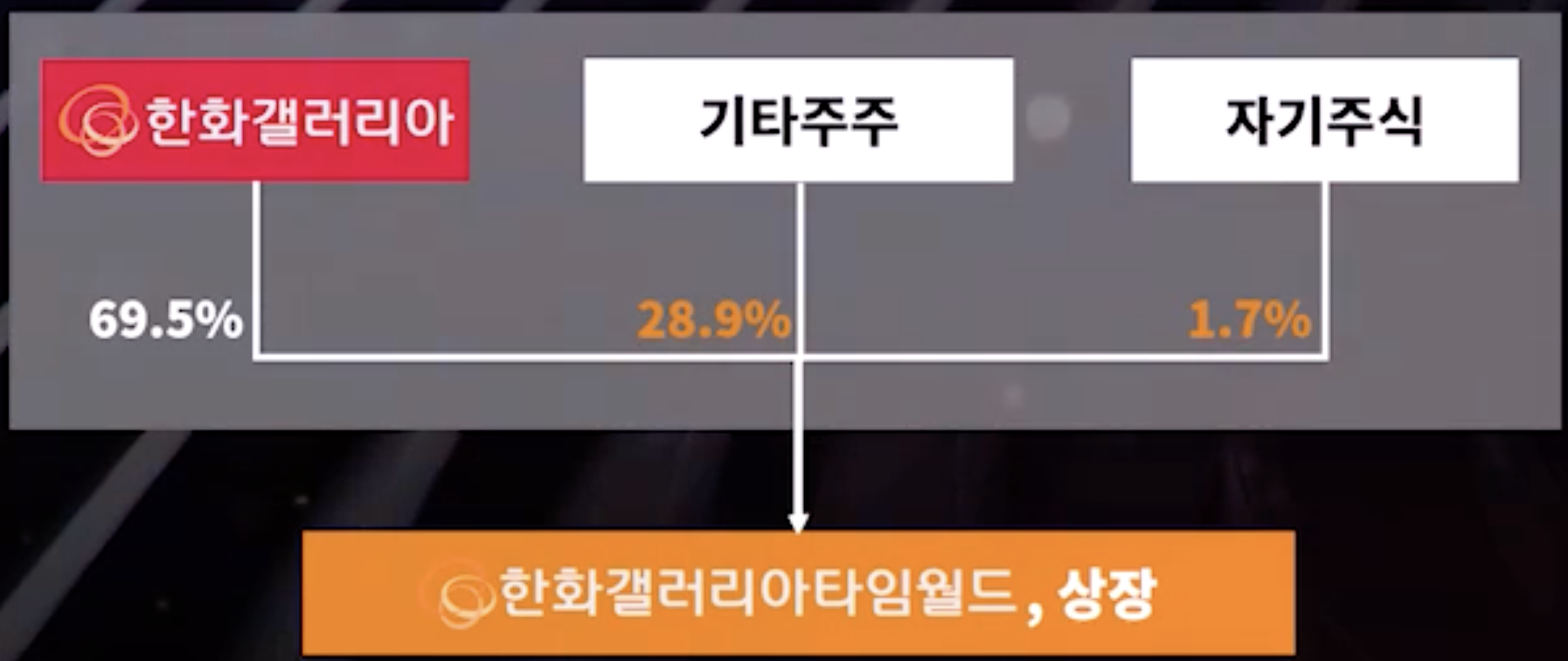

- 한화갤러리아의 한화갤러리아 타임월드 완전 자회사화

한화갤러리아는 한화갤러리아타임월드의 상장 폐지 및 완전 자회사화하였다.

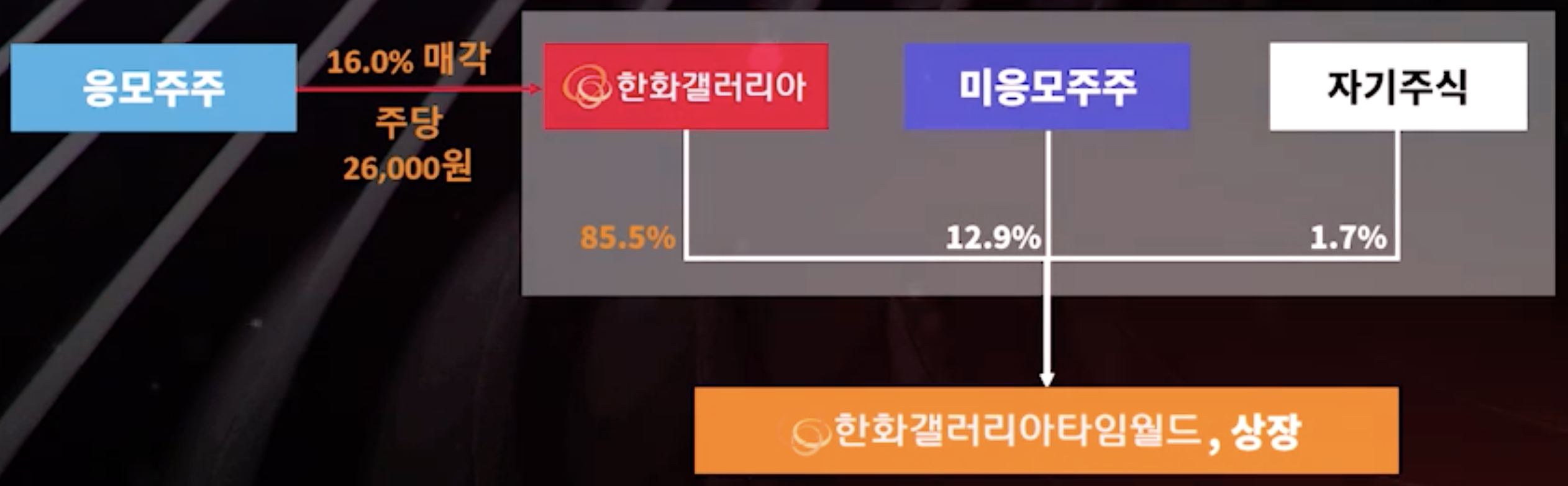

당시 한화갤러리아타임월드의 지배구조는 아래와 같았다.

즉, 한화갤러리아타임월드를 완전 자회사화 하기 위해서는

기타주주 28.9%와 자기주식 1.7%에 대한 공개매수가 필요했다.

한화갤러리아는 당시 주가의 20% 프리미엄이 반영된 공개매수가격을 내걸고 주식공개매수 응모를 시작한다.

당시 소액주주의 지분 28.9% 중 16%는 이 공개매수에 응모를 했지만 여전히 공개매수에 미응모한 주식 12.9%와 자기주식 1.7%가 남아있었다.

이 남은 주식에 대해서는 타임월드와 주식의 포괄적 교환을 진행하였다.

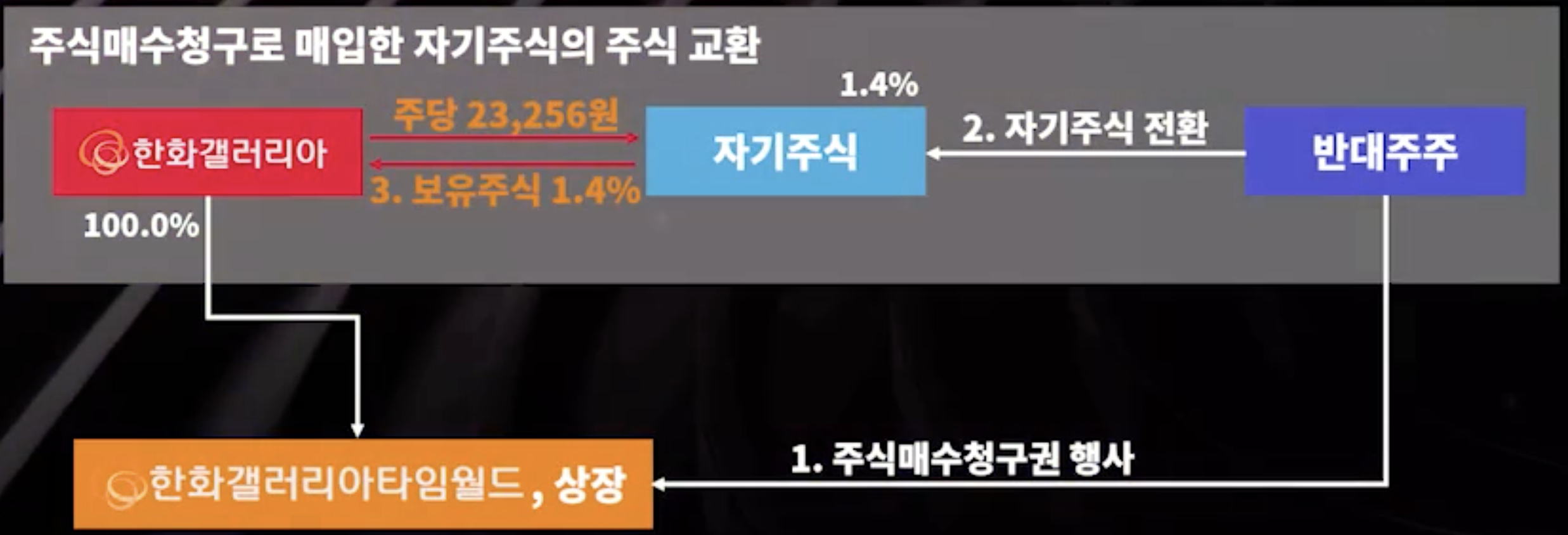

한화갤러리아는 한화갤러리아의 새로운 소액주주를 원하지 않았으므로 포괄적주식교환에서 교환 대신 주당 현금 23.,256원을 지급하기로 하였고 11.5%는 이에 찬성하였다.

이제 포괄적주식교환에 반대한 1.4%의 주식만 남았다.

타임월드는 반대주식 1.4%의 주식매수청구권을 응하여 이 반대주식을 자기주식으로 전환했다. 그 다음 다시 이 자기주식을 주당 23,256원과 교환하였고, 상장사였던 한화갤러리아 타임월드를 완전 자회사로 만들 수 있었다.

'경제, 경영 > M&A' 카테고리의 다른 글

| Deal Structuring (8) 매도자의 지분보유전략 (0) | 2021.08.13 |

|---|---|

| Deal Structuring (6) 역삼각합병 (0) | 2021.08.11 |

| Deal Structuring (5) 지주회사의 손자회사 인수 (0) | 2021.08.10 |

| Deal Structuring (4) 공동 인수 후 분리소유 (0) | 2021.08.07 |

| Deal Structuring (3) 구주 인수 vs. 신주 인수 (0) | 2021.07.31 |